一份来自金融智库“碳追踪者”的最新报告指出,中国、印度、印度尼西亚、日本和越南是全球80%计划中新建燃煤发电厂的负责人,其新增煤炭产能超过300GW,严重危及巴黎气候目标。

碳追踪公司(carbontracker)周三发表了题为“不要重振煤炭”的新报告,报告强调了一个事实:中国、印度、越南、印度尼西亚和日本不仅负责全球80%的计划新建煤厂,而且还负责75%的现有煤炭产能。

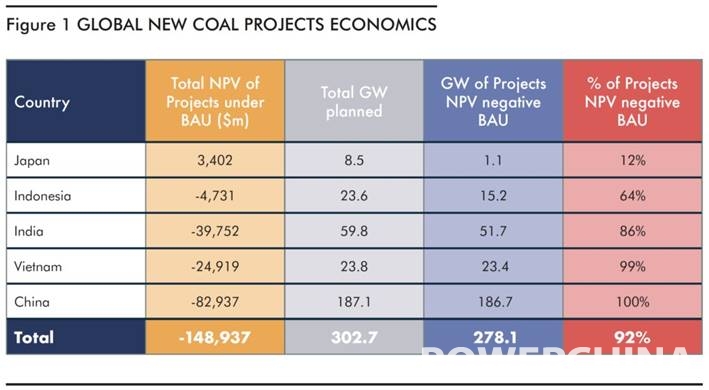

目前,中国是世界上最大的煤炭生产国,1100GW的运营煤炭产能占全球产能的55%,未来还有187GW的项目群。

同样,印度的发电量占全球的12%,是世界第二大煤电生产国,其运营容量约为250GW,项目群容量为60GW。

但全球现有煤炭产能的27%已经无利可图,另有30%接近盈亏平衡,每兆瓦时产生的名义利润不超过5美元。

“碳追踪者”发现,如果全球达到巴黎气候目标,价值2200亿美元的燃煤发电厂将面临搁浅的风险。但尽管如此,报告中强调的五个亚洲国家目前仍计划新建600多台燃煤发电机组,总容量超过300GW。

不过,不出所料,这五个国家计划的92%的煤炭装置将不经济,即使在一切照旧的情况下,也会产生负净现值(NPV),在这种一切照旧的情况下,可能会面临约1500亿美元的“价值破坏”风险。

虽然这听起来像是一个风险,只有开发商,现实是更加险恶。“碳追踪者”还发现,全球约70%的煤炭船队在某种程度上依赖于政策支持,如果没有这种市场扭曲,很可能无利可图。

因此,正如CarbonTracker解释的那样,消费者和纳税人最终将为浪费的1500亿美元买单,因为这五个国家和其他许多国家一样,要么补贴煤电,要么通过有利的市场设计、购电协议或其他形式的政策支持来支撑煤电。

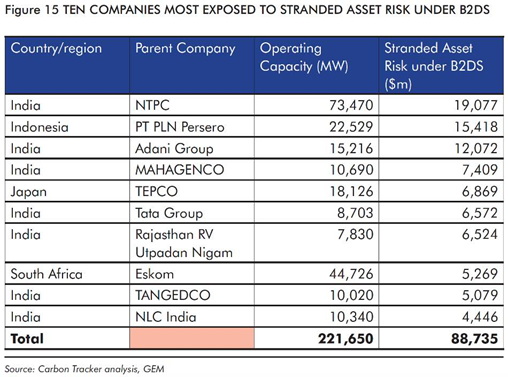

不出所料,鉴于如此糟糕的经济状况严重依赖政府干预,这五个国家的企业状况显示,只有10家企业承担了计划煤炭开发固有的潜在搁浅风险的40%左右。

具体而言,印度国家电力公司(NTPC)和阿达尼集团(Adani Group)以及印尼的印尼国家电力公司(PLN)是“迄今为止”受搁浅资产影响最大的公司。与此同时,在十家风险敞口最大的公司中(见下文),有七家总部位于印度。

与全球煤炭行业令人遗憾的现状相比,可再生能源的情况继续得到改善,并证明自己是唯一明智的前进道路。

如今,新的可再生能源已经超过了运营煤炭的77%,如果将新可再生能源的平准化电力成本(LCoE)与现有煤炭装置的长期边际成本(LRMC)进行比较,预计到2026年,这一数字将上升到98%,到2030年将上升到99%(见下文)。

报告还发现,目前全球约80%的运营煤炭船队可以用新的可再生能源替代,从而立即节省成本。

到2024年,在每个主要地区,新的可再生能源将比煤炭便宜,到2026年,全球煤炭产能的近100%将比建设和运营新的可再生能源更昂贵。

随后,随着来自可再生能源的竞争加剧,再加上监管力度的加大,碳追踪公司预计,煤炭发电厂的使用量将在近期内下降,从而进一步削弱它们的无利可图性。

这一点在同样致力于将更多煤炭产能投入运营的五个亚洲国家中表现得最为明显。

例如,中国新的风能和太阳能发电成本已经低于该国现有和开发项目群容量的86%,到2024年,可再生能源将在全国范围内超过煤炭。

同样,在印度,新的可再生能源发电成本已经低于运营煤炭的84%,到2024年还将超过世界各地。

在日本,有45GW的运营煤炭产能和另外9GW的项目群中,可再生能源已经比新的煤炭项目便宜,到2022年将比运营的煤电厂便宜。

尽管事实上,由于缺乏土地、支持化石燃料的容量市场支付和电网限制,日本受到了滑稽的阻碍。

越南拥有24GW的运营煤炭和24GW的项目群,到2022年,新的可再生能源将超过现有的煤炭装置。

而在印尼,由于其45GW的运营煤炭和24GW的管道,到2024年,新的可再生能源将超过现有的煤炭。

最后,结束这种疯狂的事实是,中国已经在全球推广可再生能源方面处于领先地位,拥有530GW的可再生能源装机容量和到2030年达到1200GW的目标,按照目前的建设速度,这一目标可能在6年内实现。

同样,印度的目标是到2030年可再生能源发电量达到450GW,是2020年的五倍多,这将满足该国60%的能源需求。